ћежрегиональное бюро

судебных экспертиз имени —икорского «аказать звонок

»звините, но дл€ просмотра этой страницы у ¬ас недостаточно прав.

¬ы должны авторизоватьс€ или пройти регистрацию.

ул. —адова€-—амотечна€, д.13, стр.1 +7 (495) 649-66-84 +7 (995) 886-89-85 E-mail: sav@expertsud.ru

судебных экспертиз имени —икорского «аказать звонок

¬ы должны авторизоватьс€ или пройти регистрацию.

«адать вопрос эксперту

Ќовости

ѕубликации

-

ѕривлечение экспертов и специалистов адвокатом по уголовным делам

”головный процесс — это сложна€ и многогранна€ процедура, требующа€ всестороннего и глубокого анализа различных аспектов дела. ƒл€ того чтобы защитить интересы своего клиента, ад...19 августа 2024

онтакты

ќфис в ћоскве:

127473, ћосква,ул. —адова€-—амотечна€, д.13, стр.1 +7 (495) 649-66-84 +7 (995) 886-89-85 E-mail: sav@expertsud.ru

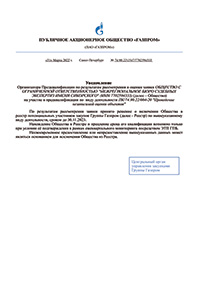

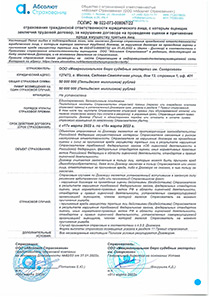

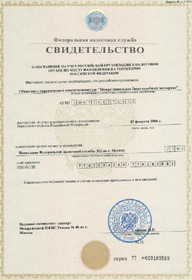

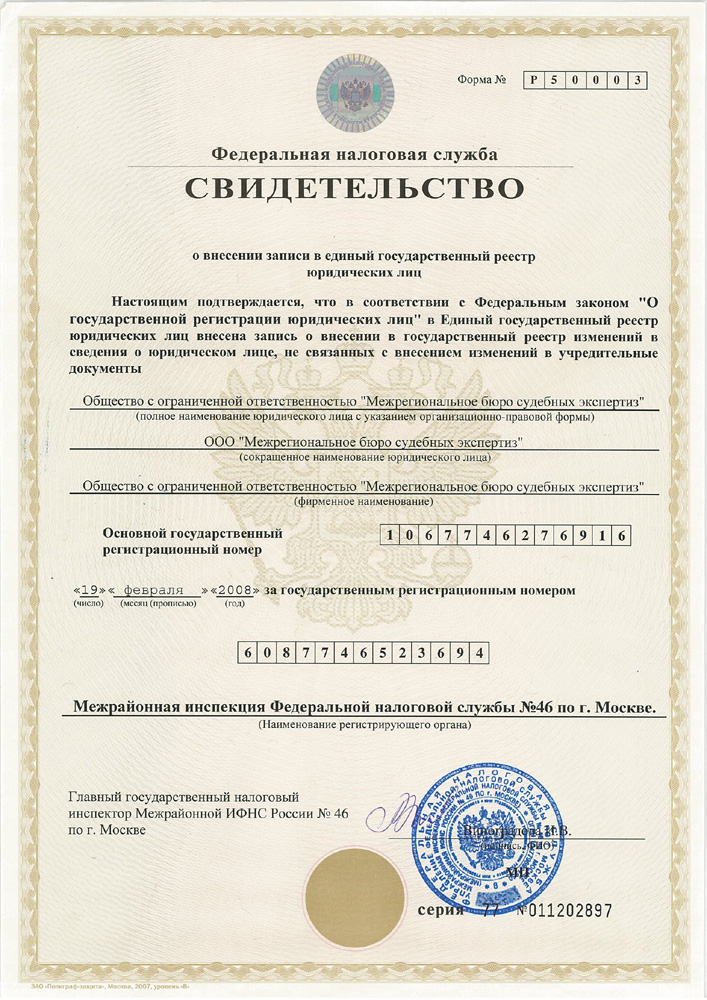

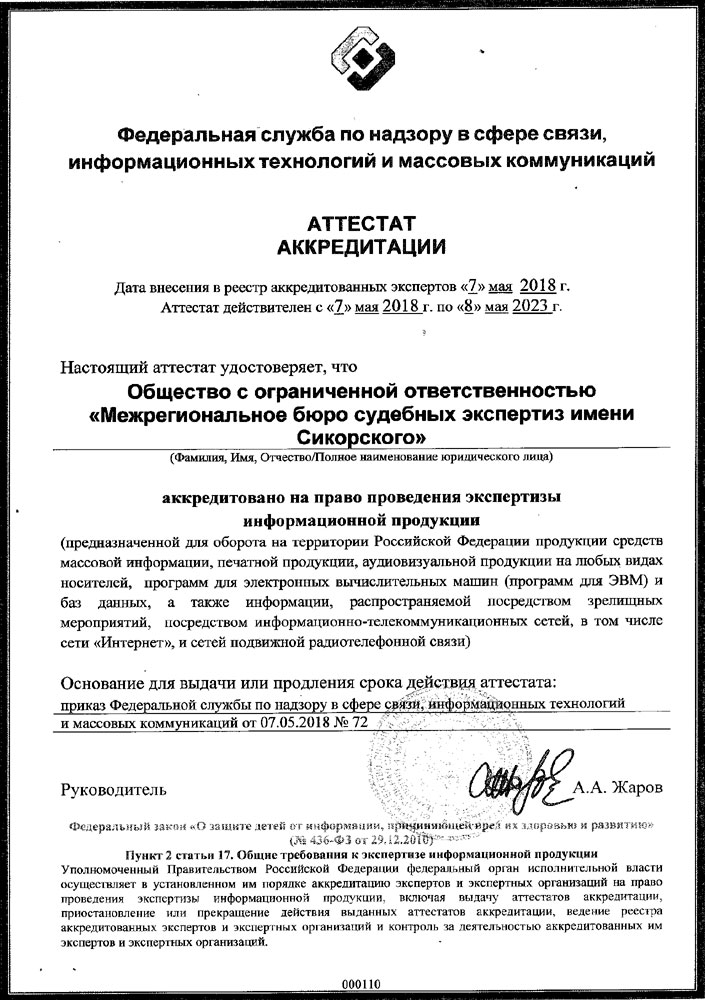

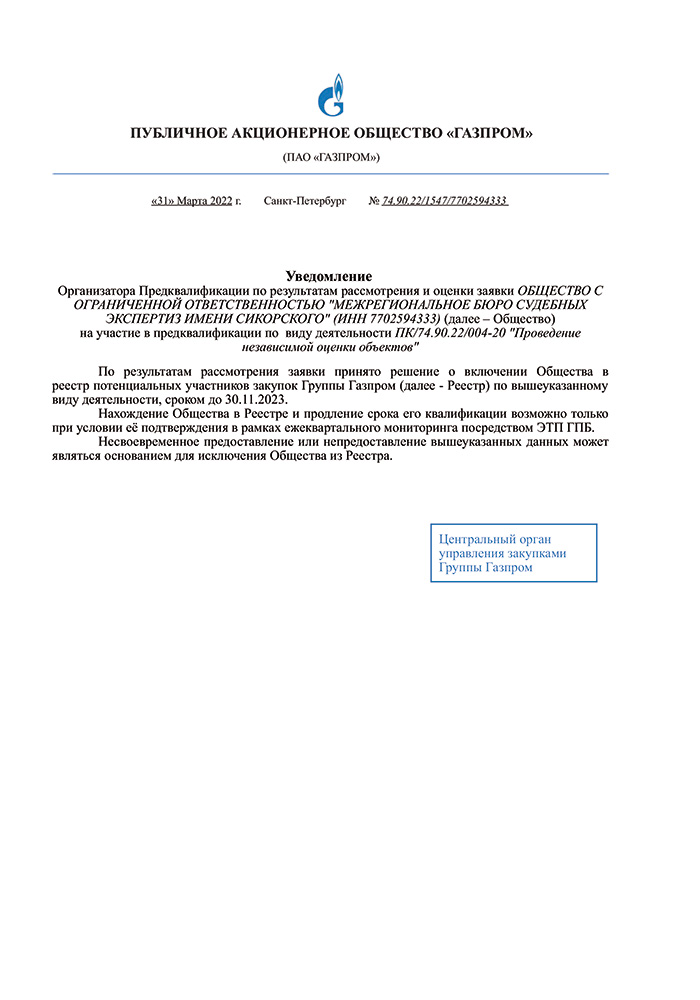

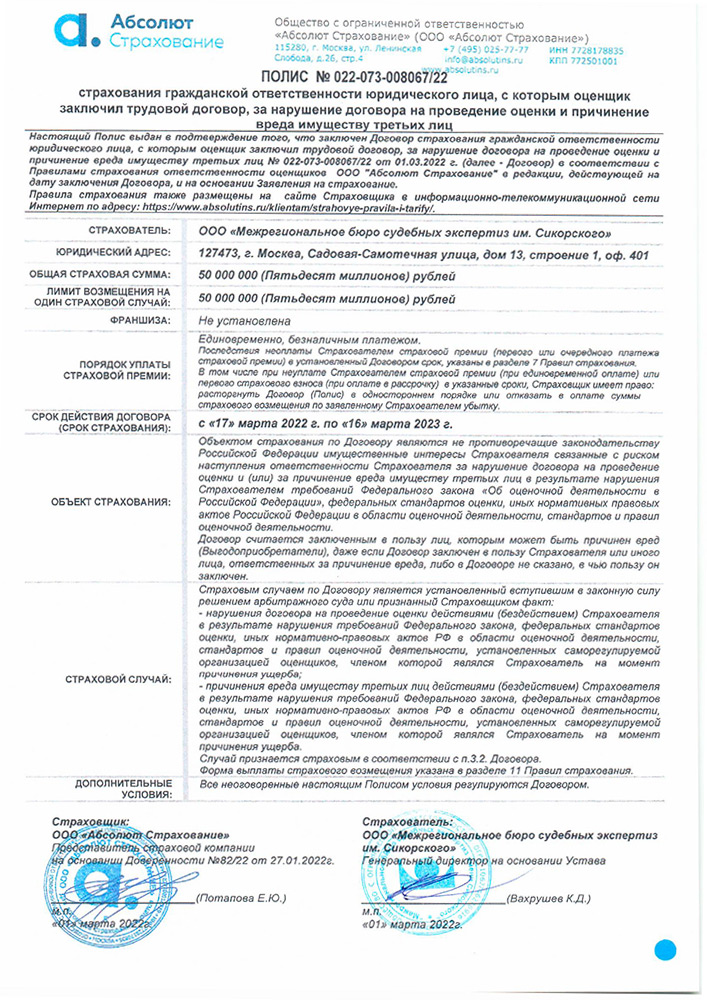

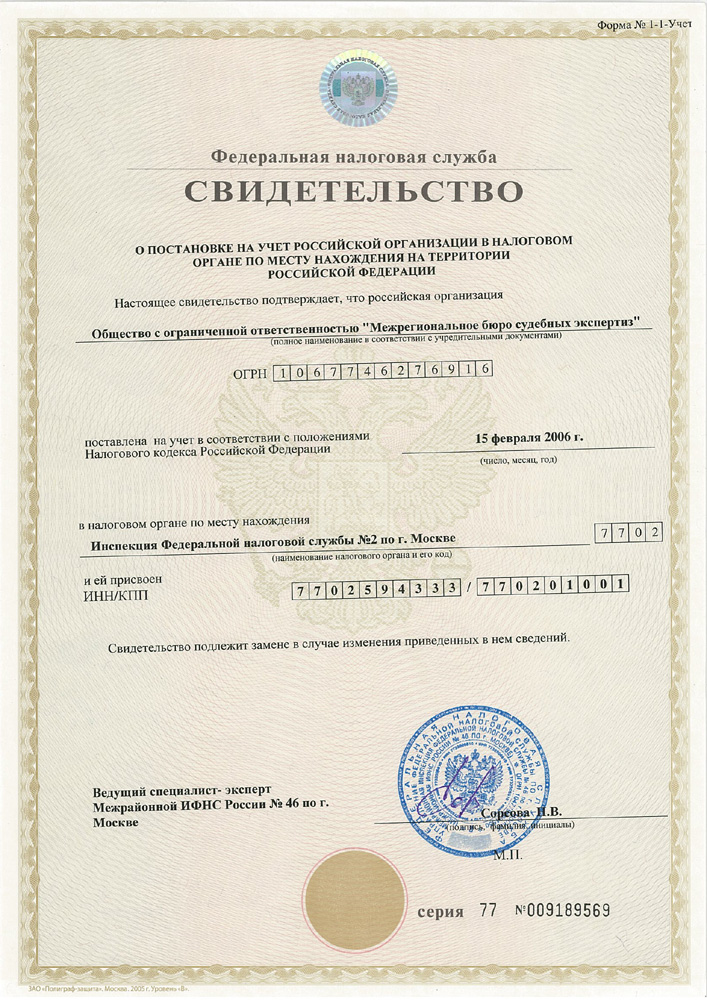

—видетельства и сертификаты

ћы используем cookie. Ёто позвол€ет нам анализировать взаимодействие посетителей с сайтом и делать его лучше. ѕродолжа€ пользоватьс€ сайтом, вы соглашаетесь с использованием файлов cookie и ѕолитикой конфиденциальности.